ニュースを開けば「Anthropic」「AIバブル」の文字。Claudeを使っていれば、なおさら気になりますよね。ちなみに、筆者はClaudeのサブスクユーザーです。

「これだけ話題なら、この会社の株を自分も買えるんじゃないか」。

そう思って検索した方も、「Anthropicの未公開株が買えます」という勧誘を受けて「これ、本物?」と確かめに来た方もいるはずです。

ここで困るのが、調べるほど話が食い違うことです。

「買える」と謳う記事もあれば、「未上場だから直接は買えない」と書く記事もある。

SPV、void宣言、トークン化証券といった見慣れない言葉が並び、結局どうすればいいのか分からなくなる(>_<)

放っておくと、最悪の場合は会社が認めない「無効な取引」にお金を払ってしまったり、逆に過熱した相場の頂点で高値掴みをしてしまったりしかねません。

この記事では、Anthropic株が買えるのかという素朴な疑問を入口に、「買えます」という話の正体、SPVやvoid宣言の意味、そして自分のNISAや年金との意外なつながりまで、一本の線でつなげて整理します。

読み終えたとき、手取り足取りの手順ではなく、自分で判断するための地図が手に入っているはずです。

『Anthropic株が買えます』という勧誘、本物だと思いますか?

Anthropicの株は未上場のため個人が直接買うことはできず、買えるのはETFや関連銘柄を通じた間接的な方法に限られます。

「買えるのか、買えないのか」。

まずこの結論からお伝えします。

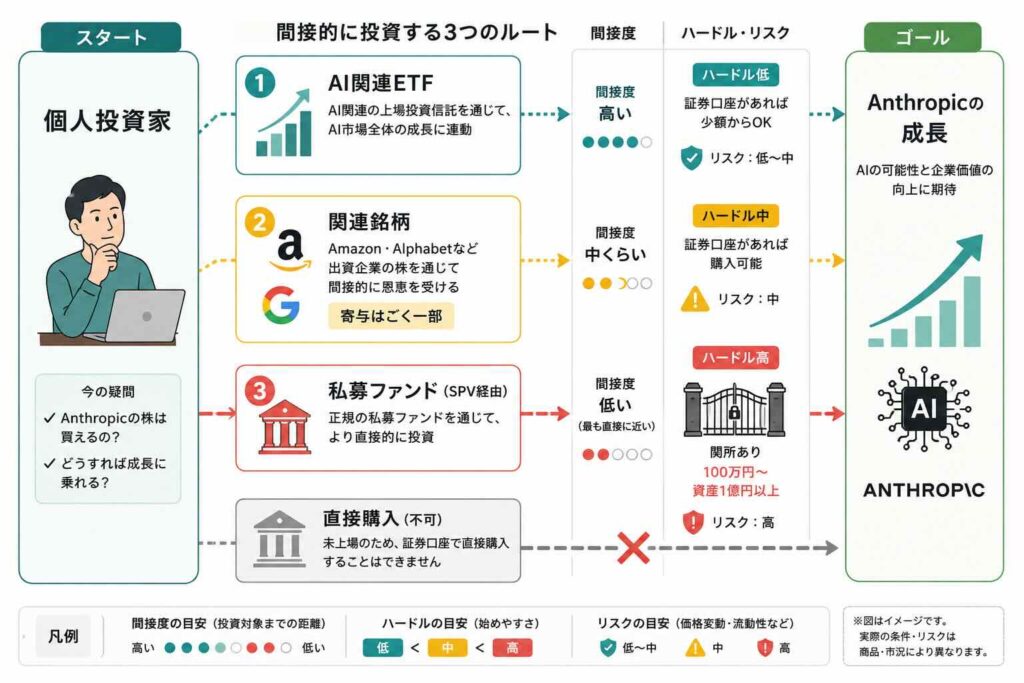

残念ながら、いま証券口座を開いて「Anthropicの株をください」と注文することはできません。

ただし、間接的にこの会社の成長に乗る道はいくつか存在します。順番に見ていきましょう。

Anthropicの株は個人では直接買えない

Anthropicは2026年6月時点で証券取引所に上場していない「未上場企業」です。

そのため、上場株のように証券口座から売買する仕組みそのものが存在しません。

上場株であれば、誰でも市場で値段をつけて売り買いできます。

これは取引所という公開の場で株が流通しているからです。

一方、未上場株は市場に出回っておらず、株主になるには発行する会社側の手続きと承認が必要になります。

「お金を出せば買える」という上場株の感覚は、ここでは通用しません。

つまり「Anthropic株は買えるか」への最短の答えは、「直接は買えない」。

ただ、これで終わりではありません。

間接的に乗る方法があるので、次に説明します。

間接的に買う3つのルート(ETF・関連銘柄・私募ファンド)

直接が無理でも、Anthropicの成長に間接的に乗るルートは主に3つあります。

ひとつ目は、AI関連のETF(上場投資信託)です。

東証に上場するAI関連ETFなどを通じて、AI相場全体の値動きに連動させる方法です。

Anthropic1社を狙い撃ちはできませんが、AI市場の波には乗れます。

ふたつ目は、関連銘柄を買う方法です。

AnthropicにはAmazonやAlphabet(Google)といった大手が出資しています。

これらの上場株を買えば、間接的にAnthropicの価値上昇の恩恵を受けられる可能性があります。

ただし、ここは正直に書いておきます。

Amazon株を買っても、その巨大な事業のなかでAnthropicが占める割合はごく一部です。「Amazon株を買った=Anthropicに投資した」と言い切るには無理がある。

値動きへの寄与は、期待するほど大きくないのが実情です。

3つ目が、私募ファンド経由です。

日本ではHiJoJo Partnersが運用する「アンソロピックファンド」のような商品があり、マネックス証券の私募ファンドタブなどから購入できるとされています。

これはSPV・私募ファンド型の正規ルートの一例です(出典:HiJoJo Partners公式/マネックス証券)。

私募ファンドはいくらから・誰でも買えるのか

「正規ルートがあるなら、それでいいじゃないか」と思いますよね。

ただ、この入口は誰にでも開かれているわけではありません。

HiJoJoのユニコーンファンドの最低投資額は、ファンドにより異なりますが100万円からとされています。

さらに、HiJoJo公式は対象を「資産1億円以上の法人と個人投資家」と明記しています。

数万円のお小遣い感覚で始められるものではありません(出典:HiJoJo Partners公式)。

ここで覚えておきたいのは、「正規の私募ファンドは、むしろハードルが高い」という事実です。

逆に言えば、少額で気軽に「Anthropic株が買えます」と誘ってくる話があれば、その時点で一度立ち止まる理由になります。

上場すれば買える?IPOの時期と「安く買えたら得」への注意

では、上場すれば普通に買えるようになるのでしょうか。

答えはイエスです。

Anthropicは2026年6月1日にSECへ機密扱いのS-1(上場登録書類)を提出済みで、上場時期は今秋以降、SEC審査の完了と市況次第とされています(時期・規模は今後変わりうる前提です)。

上場後は、証券口座から誰でも売買できるようになる見込みです(出典:CNBC・TechCrunch等の報道ベース)。

ここで、多くの人が抱きがちな発想に触れておきます。

「上場前に未公開株を安く買えたら、上場後に値上がりして得をするのでは?」というものです。気持ちは分かります。

ただ、ここに落とし穴があります。

未公開株は、そもそも自由に売れません。

買い手が限られ、現金化したいときにすぐ売れる保証がない。

これを流動性リスクといいます。

加えて、後で詳しく触れますが、未承認のルートで買った株は、会社から「無効」と判断されて権利そのものが認められない恐れがあります。

「安く買えたら得」どころか、紙きれになりかねない。

上場前の株には、上場株とは異なる種類の危険がついて回ります。

「Anthropic株が買えます」の正体とvoid宣言

未承認のSPV経由で買っても会社の株主名簿に載らず、Anthropicはその取引を無効と宣言しているため、最悪お金が戻らない恐れがあります。

「直接は買えないのに、なぜ買えると謳う業者がいるのか」。

この謎を解く鍵が、SPVとvoid宣言という2つの言葉です。順に噛み砕いていきます。

SPVとは何か|複数の個人資金をまとめる「箱」

SPV(特別目的事業体、Special Purpose Vehicle)は、限られた目的だけのために作られる「箱」のような器です。

投資家と投資先の資産をつなぐ役割に特化しています(出典:野村證券 証券用語解説集)。

未公開株の文脈では、こう使われます。

複数の個人投資家のお金を1つの箱(SPV)に集め、その箱が対象企業の株を保有する。

個人は直接その会社の株主になるのではなく、「株を持っている箱」に出資する形です。

ここで先に強調しておきたいのは、SPVそのものは怪しい仕組みではないという点です。

証券化やインフラ整備など、まっとうな金融の現場で広く使われている道具です。

問題になるのは、後で説明する「会社の承認を得ていないSPV」のケースです。

この区別は、次のH2でもう一度詳しく扱います。

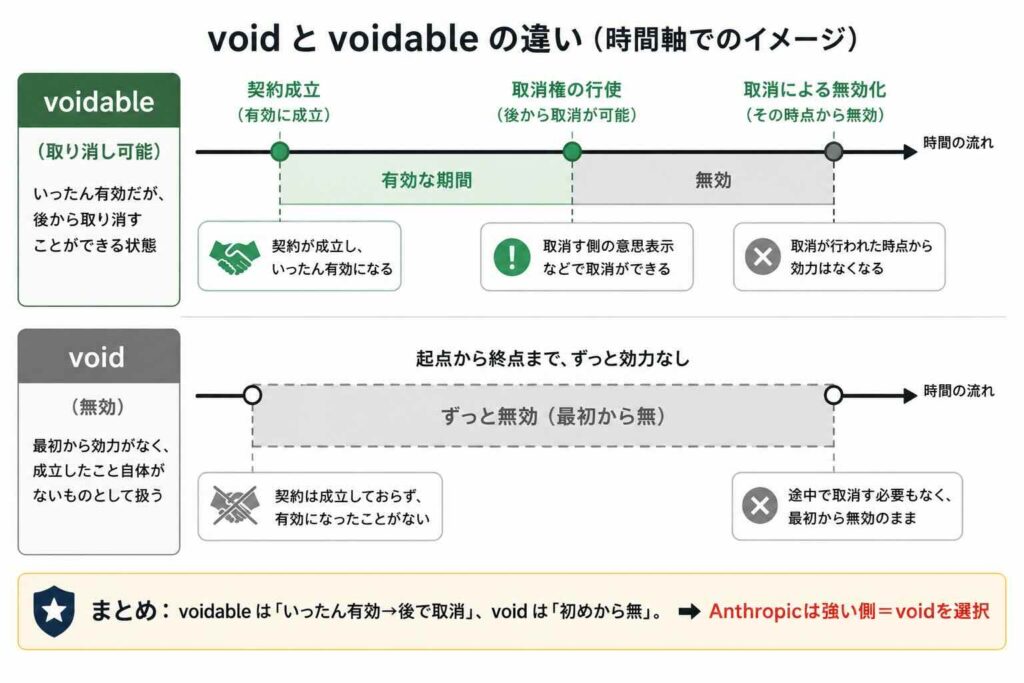

void(無効)とは|「最初から効力なし」の最も強い無効化

void(ヴォイド)とは、「無効」を意味する言葉です。

ここでのvoidは、会社の取締役会の承認を得ない株式の譲渡が「最初から法的に効力を持たない」とする、最も強い形の無効化を指します。

似た言葉に「voidable(取り消し可能)」があります。

voidableは「いったん有効だが、後から取り消せる」状態です。一方のvoidは「そもそも初めから何も成立していない」という扱いで、後から有効になる余地がありません。

この差は小さく見えて、決定的です。

実際、法律家からも「voidはvoidableより強い法的ポジションだ」との指摘が出ています。

筆者は、とある企業のIPOとその後の上場に8年間関わった経験がありますが、そのある立場から見て、見逃せない読み方があります。

なぜAnthropicは弱い「voidable」ではなく、最も強い「void」という言葉を選んだのか。

上場(IPO)の準備では、株主が誰なのかをはっきりさせ、株主構成をきれいに整えることが避けて通れません。

曖昧な株主や、会社が把握していない出資者が紛れ込んでいると、上場審査で問題になります。「void」という強い宣言は、上場を見据えて株主構成を一点の曇りもなく整理しにかかっている、発行体側の強い意思の表れと読めます。

単なる注意喚起ではなく、上場へ向けた地ならしとも読めるのです(出典:Anthropic公式サポート/Let’s Data Science)。

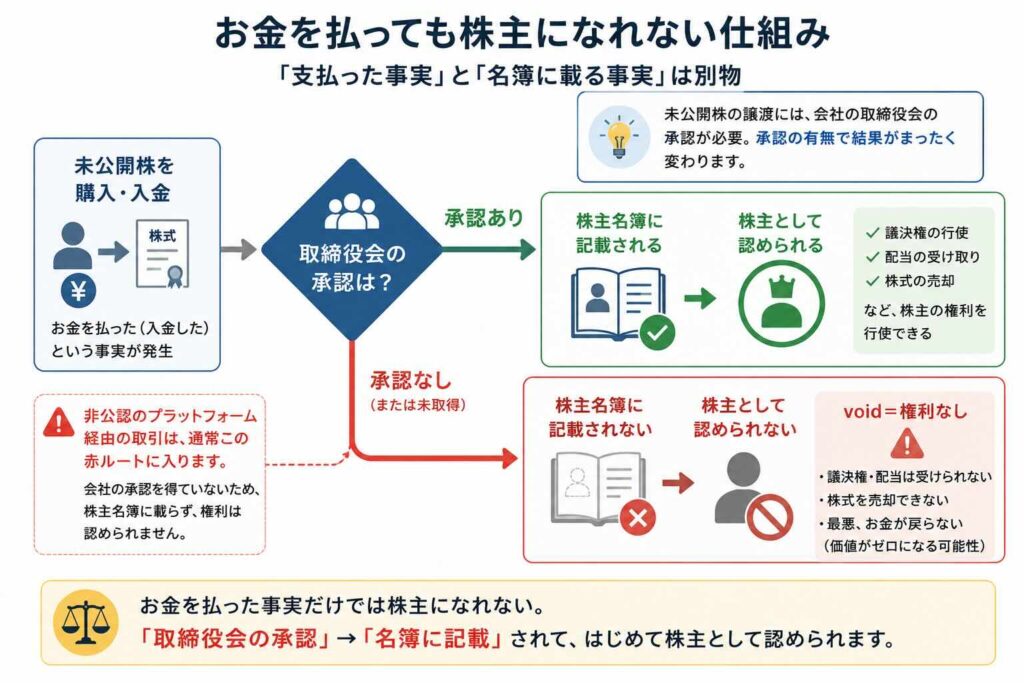

お金を払っても株主になれない理由

「でも、実際にお金を払って株を買ったなら、自分は株主になれるはずだ」。

そう感じますよね。

ところが、未公開株ではそうとは限りません。

株主として認められるかどうかは、会社の「株主名簿」に名前が載るかで決まります。

そして未公開株の譲渡には、会社の取締役会の承認が必要です。

承認のない譲渡は、会社の帳簿に記載されず、その人は株主として認識されません。

お金を払ったという事実と、株主になれたという事実は、別物なのです(出典:Anthropic公式サポート)。

実際、Anthropicは公式サポートページ(初出2026年2月11日、その後の報道で2026年5月に改めて注目された)で、取締役会の承認を得ない株式の譲渡や販売はすべて無効であり、株主名簿にも記載されないと警告しました。

その際、当初は8社の二次流通プラットフォームを名指ししていましたが、投資家の混乱や一部事業者の反発を受け、現在の公式リストは4社(Open Door Partners・Unicorns Exchange・Pachamama・Upmarket)に縮小されています(出典:Anthropic公式サポート)。

つまり、非公認のプラットフォーム経由で「Anthropic株を買った」と信じても、会社がそれを認めなければ、買い手は何の権利も得られません。

最悪の場合、支払ったお金に対して何も残らない「詐欺的な投資」になりかねないのです。

Anthropic公式も、無効な取引は価値を持たない可能性があり、詐欺に関与している恐れがあると警告しています(出典:Anthropic公式サポート/TechCrunch)。

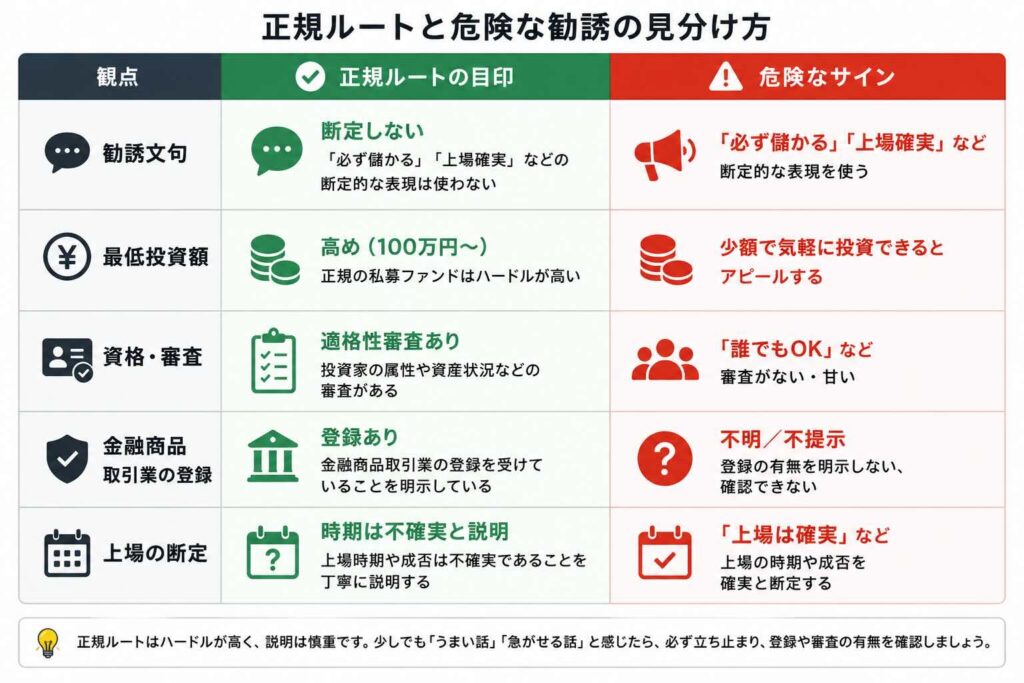

正規ルートと危険な勧誘の見分け方

では、正規のルートと危ない勧誘を、どう見分ければいいのでしょうか。

判断材料はいくつかあります。

ひとつは、その業者が金融商品取引業の登録を受けているか。

もうひとつは、先ほど触れた適格性の審査があるかどうかです。

まっとうな私募ファンドは、むしろ「誰でもどうぞ」とは言いません。

審査や高い最低投資額というハードルが、逆に正規である目印になります。

危険なサインも覚えておきましょう。

「必ず儲かる」「上場は確実」と断定する勧誘は要注意です。

投資に絶対はなく、上場の時期や成否を誰も保証できません。

そもそも、なぜ個人は未公開株を簡単に買えない仕組みになっているのか。

それは、未公開株の譲渡に会社の承認を必要とする「譲渡制限」という商慣習があるからです。

この壁があるからこそ、会社は株主を把握できる。

「承認のないルートは無効になりうる」という原則は、この商慣習の裏返しなのです。

公的機関も、未公開株をめぐる詐欺的な勧誘に繰り返し注意を呼びかけています。

SPVは中立な道具|AI未公開株バブルの全体像

SPVは証券化などに使われる中立な金融の道具であり、問題は未承認の勧誘です。

同じ構造はxAIなど他のAI企業でも起きています。

ここまで読むと「SPVって悪者なのか」と感じるかもしれません。

実はそうではありません。

SPVは中立な道具で、問題は使われ方にあります。

そして、いま起きていることはAnthropic1社にとどまりません。

視野を一段広げてみましょう。

SPVは悪ではない|正規の私募ファンドという実例

SPVは、倒産隔離やリスク分離を実現する、汎用性の高い金融ツールです。

証券化やインフラ整備の現場で、ごく普通に使われています。

世界経済を回す大切な仕組みのひとつであり、善悪で語るものではありません。

実例もあります。

HiJoJo PartnersはSpaceXやOpenAIといった有力企業への投資機会を提供してきた実績があり、xAIファンドでは2025年7月に投資家への分配を実施しています。

これは、SPVや私募ファンドが正規のルートとしても機能していることを示しています(出典:HiJoJo Partnersプレスリリース)。

ですから、「SPV=怪しい・詐欺」と一括りにするのは、逆方向の誤解です。

void宣言の報道で「SPV」という言葉が悪役のように語られがちですが、問題なのはあくまで「会社の承認を得ていないSPV」や、それを使った強引な勧誘です。

道具そのものに罪はない。

ここを取り違えると、正規の選択肢まで色眼鏡で見てしまいます。

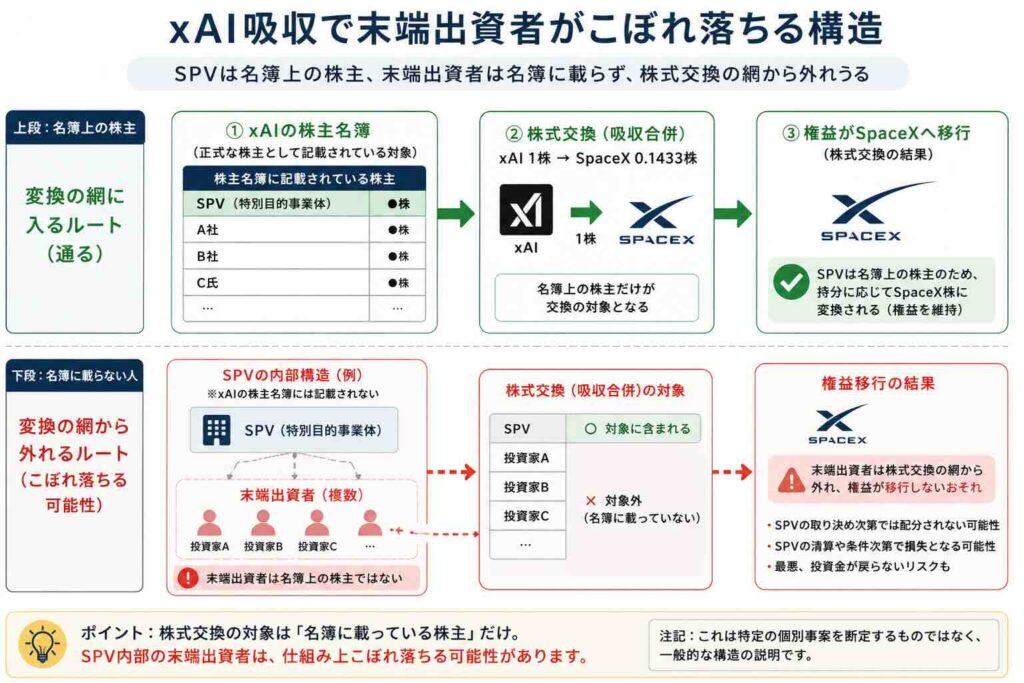

xAI(Grok)の会社は消えた? 〜 投資した人はどうなった?

「Grokを作っていたxAIという会社が、なくなったらしい」。

そんな話を耳にした方もいるかもしれません。

これは投資家にとって、とても示唆に富む実例です。

正確には「消滅」ではなく「吸収」です。

2026年2月、SpaceXがxAIを全株式取引で買収して完全子会社化する方針を示しました。

これによりxAIはSpaceXへ統合される方向となり、独立企業としてのxAIは姿を消した、という整理が正確です。

このとき旧xAIの株主は、xAI1株につきSpaceX0.1433株を受け取る形で、権益が移し替えられました(出典:Reuters/CNBC)。

ここで考えたいのが、SPV経由で出資していた人はどう扱われたのか、という問いです。

株式交換の対象になるのは、あくまで「株主名簿に載っている株主」です。

SPVを通じて「投資したつもり」になっていても、その人自身が会社の名簿に載っていなければ、名簿上の株主はSPVの側であって、末端の出資者ではありません。

すると、変換という網の目から、末端の出資者がこぼれ落ちる可能性が出てきます。

個別の事案を断定はできませんが、「名簿に載っていない出資者は、会社の都合で起きる変動の枠の外に置かれうる」という構造は、知っておく価値があります。

日本語でこの角度から書かれた解説はまだ多くありません。

これはAnthropicだけ? 〜 他のAI企業にも共通する構造!

ここまでの話は、Anthropicだけの特殊事情ではありません。

void宣言は、AI未公開株バブル全体に共通する構造が、たまたまAnthropicという一社で表面化した「症状」と捉えるのが自然です。

実際、OpenAIも2026年5月、Anthropicとほぼ同じ趣旨で、未承認の株式譲渡を無効とする警告を出しています。

過熱したマネーが未公開株へ流れ込む流れがある以上、発行する側が「勝手な売買は認めない」と防衛に動くのは、どの会社でも起こりうる話です(出典:CoinDesk)。

そもそもAIバブルとは何か|ドットコムバブルとの比較

そもそも「AIバブル」とは何でしょうか。

ざっくり言えば、評価額10億ドルを超えるような未上場のスタートアップ(ユニコーン)へ、個人を含むマネーが過熱気味に流れ込んでいる状況を指します。

よく引き合いに出されるのが、2000年前後のドットコムバブルです。

当時もインターネット関連企業に熱狂的な資金が集まり、その後に大きな調整が起きました。

歴史を振り返る材料として参照されています。

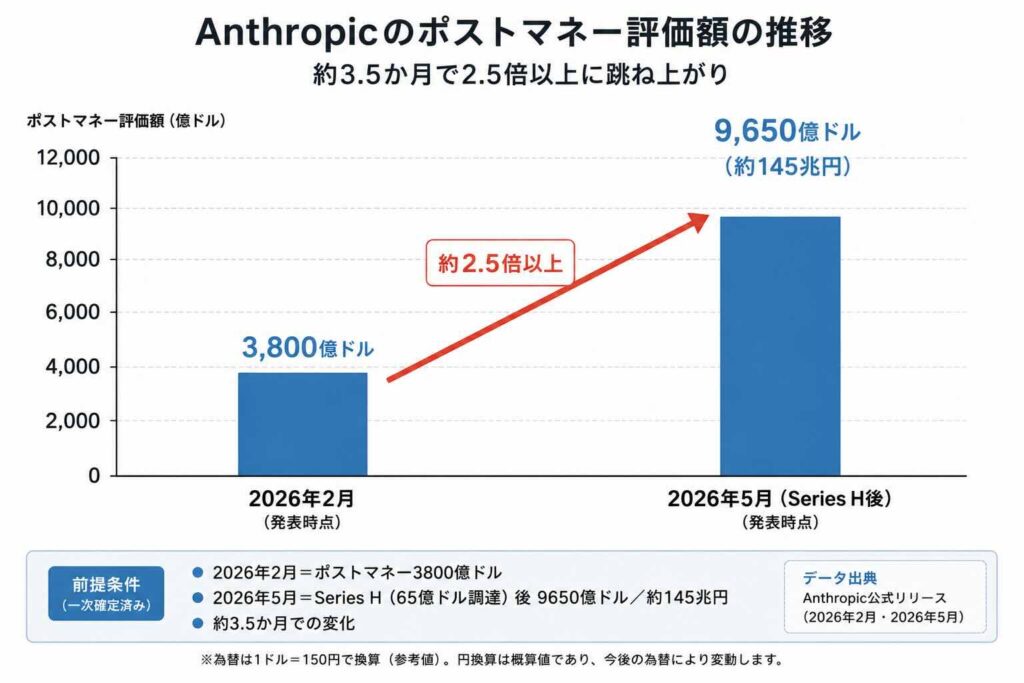

数字を見ると、過熱感は具体的です。

Anthropicの評価額は、2026年2月時点のポストマネー3800億ドルから、2026年5月のSeries H(65億ドル調達)で9650億ドル(約145兆円)に達しました。

同社はなお巨額の先行投資を続ける段階にあり、Series Hと同時に開示された売上ランレートは470億ドル規模とされています。

この評価水準について、Anthropicのガバナンス顧問を務めるEric Ries氏(『リーン・スタートアップ』著者)自身が「評価額は常軌を逸している(valuations are crazy)」と公言しています。

さらに調査会社FutureSearchは、Series H価格がランレート売上の約21倍にあたると試算しています(出典:Anthropic公式リリース/247 Wall St/FutureSearch)。

未公開株投資のリスクと「この情報はいつまで正しいか」

未公開株投資のリスクを、具体的に整理しておきます。

第一に、すぐに売れない流動性リスク。

第二に、承認のないルートでは権利が認められない無効リスク。

第三に、評価額が短期間で激しく動く価格変動リスクです。

3800億ドルから9650億ドルへの動きは、その振れ幅の大きさを物語っています。

そしてもうひとつ、忘れてはならないのが「情報の鮮度」です。

評価額、IPOの時期、名指しされたプラットフォームの一覧。これらはどれも、数か月で変わりうる情報です。

実際、当初8社あった名指しリストが4社へ縮小されたように、一覧の内容そのものが短期間で書き換わっています。

だからこそ、この記事に書いた数字も、上場の前後で更新される前提で読んでください。

大切なのは、最新の一次情報を自分で確認する目を持つことです。

誰かの古い情報を鵜呑みにせず、「今はどうなっているか」を確かめる。

その姿勢こそが、変化の速いこの分野で身を守る一番の方法です。

あなたのNISAと年金が乗っているAIバブルの温度

オルカンやS&P500は米国の大型テック比率が高く、手堅いインデックスでも間接的にAIバブルの温度に既に晒されています。

「未公開株もバブルも、自分には縁のない遠い世界の話」。

そう思っていませんか。ところが、堅実にNISAで積み立てているあなたほど、実はこの熱とつながっています。

最後に、私たち、フツーの人たちのお金の話に着地させましょう。

オルカン・S&P500を持つだけで既にAIに乗っている理由

「自分はインデックスしか持っていないから、AIバブルとは無関係」。

多くの人がそう考えています。でも、これは見落としがあります。

全世界株式(オルカン)の構成比は、米国株が6割を超えています(2026年4月末時点で約62%、eMAXIS Slim全世界株式の月次レポートによる)。

さらにS&P500は、米国株式市場全体の時価総額の大部分(おおむね8割前後とされる)をカバーしています(出典:三菱UFJアセットマネジメント月次レポート)。

問題は、その中身です。

オルカンやS&P500の上位には、AI関連の大型テック企業がずらりと並びます。

「インデックス=幅広く分散=安全」というイメージとは裏腹に、実際にはAI関連株の値動きに大きく左右される構造になっている。

手堅く積み立てているつもりでも、あなたの資産はすでにAIバブルの温度に晒されているのです。

これは脅しではなく、構成比という事実から導かれる話です。

AIバブル崩壊時にNISAが受ける影響

ということは、NISAでAI関連ETFや投信を持つことは、間接的にこのバブルの温度に晒されることを意味します。

これは「あなたの投信に怪しいSPVが入っている」という意味ではありません。

公開市場のAI関連株を通じて、相場の熱を共有しているという構造の話です。

では、そのバブルはいつ弾けるのか。ここは専門家でも見解が割れています。

Rockefeller International会長の著名エコノミスト、ルチル・シャルマ氏は、金利の上昇が引き金となり2026年にAIバブルが崩壊しうると警告しています。

ただし同氏自身、崩壊の正確なタイミングを予測するのは難しいとし、生産性を高める「良いバブル(good bubble)」になりうる可能性にも触れています(出典:Business Insider)。

一方で、経営コンサルタントでBBT大学大学院学長の大前研一氏は、「価格はバブルで膨張するが、技術の浸透は不可逆だ」として、市場の熱狂と技術そのものの進化は分けて見るべきだと主張しています(出典:BBT大学院)。

株価の過熱と、AIという技術の本質的な価値は、別の話だという整理です。

どちらの見方も一理あり、だからこそ一方に決めつけず、両方を視野に入れておきたいところです。

自分の年金(GPIF)は怪しい未公開株に投資していないか

「自分の年金は大丈夫なのか。こういう怪しい未公開株を掴まされていないか」。

年金を受け取る立場になると、ふと気になりますよね。

結論から言えば、その心配は構造的に当たりません。

年金を運用するGPIF(年金積立金管理運用独立行政法人)は、基本的に上場株式、上場ETF、公社債といった、市場で取引される資産で運用されています。

会社が承認していないSPVのような未公開株を、直接掴むような建て付けにはなっていません。

ですから、「自分の年金が裏ルートの怪しい未公開株に化けている」という不安は、安心して手放して大丈夫です。

ただし、GPIFのポートフォリオにAI関連の上場株がどの程度含まれるかという割合については、最新の業務概況書で確認するのが確実です(今回は確定データを取得できていません)。

年金もまた、上場株を通じてなら、AI相場の温度とは無縁ではないわけです(出典:GPIF業務概況書 ※最新値は要確認)。

今からAI関連に投資するのは高値掴みか

最後に、誰もが知りたい問いです。

「今からAI関連に投資するのは、高値掴みになるのか」。

正直に言えば、これに断定的な答えは出せませんし、特定の銘柄を「買うべき」「やめるべき」と勧めることもしません。

ただ、判断の軸はお渡しできます。

先ほどの大前氏の言葉のように、価格の過熱と技術の本質は分けて考える。

そのうえで、自分のお金がいまどの値動きに乗っているのかを、一度確認してみる。

「結局どうすればいいのか」の答えは、特定の商品を買うことではありません。

仕組みを知ることが、最大の防御になります。

なぜ買えないのか、なぜ無効になるのか、自分の資産がどことつながっているのか。

それが腑に落ちていれば、怪しい勧誘も、過熱した相場も、落ち着いて見られるようになります。

まとめ 〜 Anthropic株を考える前に押さえる3つの結論

直接は買えず未承認ルートは無効になり得ること、SPVは道具であること、自分のNISAも既にAIに乗っていることを押さえれば判断できます。

長い記事を読んでいただいたので、要点を3つに絞って持ち帰れるようにまとめますね。

- Anthropicの株は直接買えず、「買えます」という話の多くは無効になりうる未承認ルートです。お金を払っても、会社が認めて初めて株主になれる。この原則を覚えておけば、大半の怪しい勧誘は見抜けます。

- SPVは善悪で語る道具ではありません。証券化などに使われる中立な仕組みで、正規の私募ファンドも実在します。ただし入口は最低100万円から・適格性審査ありと高く、少額で気軽に誘う話はむしろ警戒の対象です。

- 手堅いインデックスや年金も、上場株を通じて間接的にAIバブルの温度に乗っています。だからこれは他人事ではなく、仕組みを知っておく価値のある自分の話です。

この記事を読む前は「買えるのか、買えないのか」という漠然とした不安だったものが、いまは「直接は無理、間接なら手はある、ただし落とし穴はここ」という判断の地図に変わっているはずです。

不安の正体が分かれば、もう振り回されずに済みます。

次の一歩として、勧誘を受けたら「会社の承認があるか」を確認する。

そして自分のNISAや積立が、どんな値動きに乗っているのかを一度見直してみましょう。

それだけで、あなたの立ち位置はずいぶんはっきりするはずです(^_^)/

コメント