2026年5月1日から続いていたマネーフォワードの銀行口座連携停止が、5月12日になってようやく三井住友銀行など約20サービスから再開されました。

GitHubへの不正アクセスを発端とする、足かけ11日間のサービス中断です。

ニュースとしては「不正アクセス」「セキュリティ」「補償はどうなる」という切り口で語られています。

ただ、何年もマネーフォワードMEを使ってきた一人のユーザーとして、私はこの11日間でまったく別のことに気づかされました。

それは——自分の家計が、どれほどこのサービスの上に乗っかっていたのか、ということです。

セキュリティ事件の怖さよりも、便利さが消えて初めて見えた「自分の家計インフラの正体」のほうが、私にとっては衝撃的でした。

今日はその気づきを、視点を少しずらしてお話しさせてください。

まず事実整理——5月1日からの11日間で何が起きたのか

主観的な話に入る前に、何が起きたのかを淡々と整理しておきます。

GitHubへの不正アクセスが発端

ことの始まりは2026年5月1日、マネーフォワードの第一報でした。

同社がソフトウェア開発・システム管理に使っているGitHub(ソースコード管理サービス)に対して、第三者による不正アクセスが発生し、リポジトリ(プログラムの設計図の保管庫)がコピーされた、というものです。

流出した可能性のある個人情報として公表されたのは、グループ会社マネーフォワードケッサイが提供する「マネーフォワード ビジネスカード」370件分の「カード保持者名(アルファベット)」と「カード番号の下4桁」。

クレジットカードの全桁、有効期限、セキュリティコード(CVV)の流出は確認されていない、とされました。

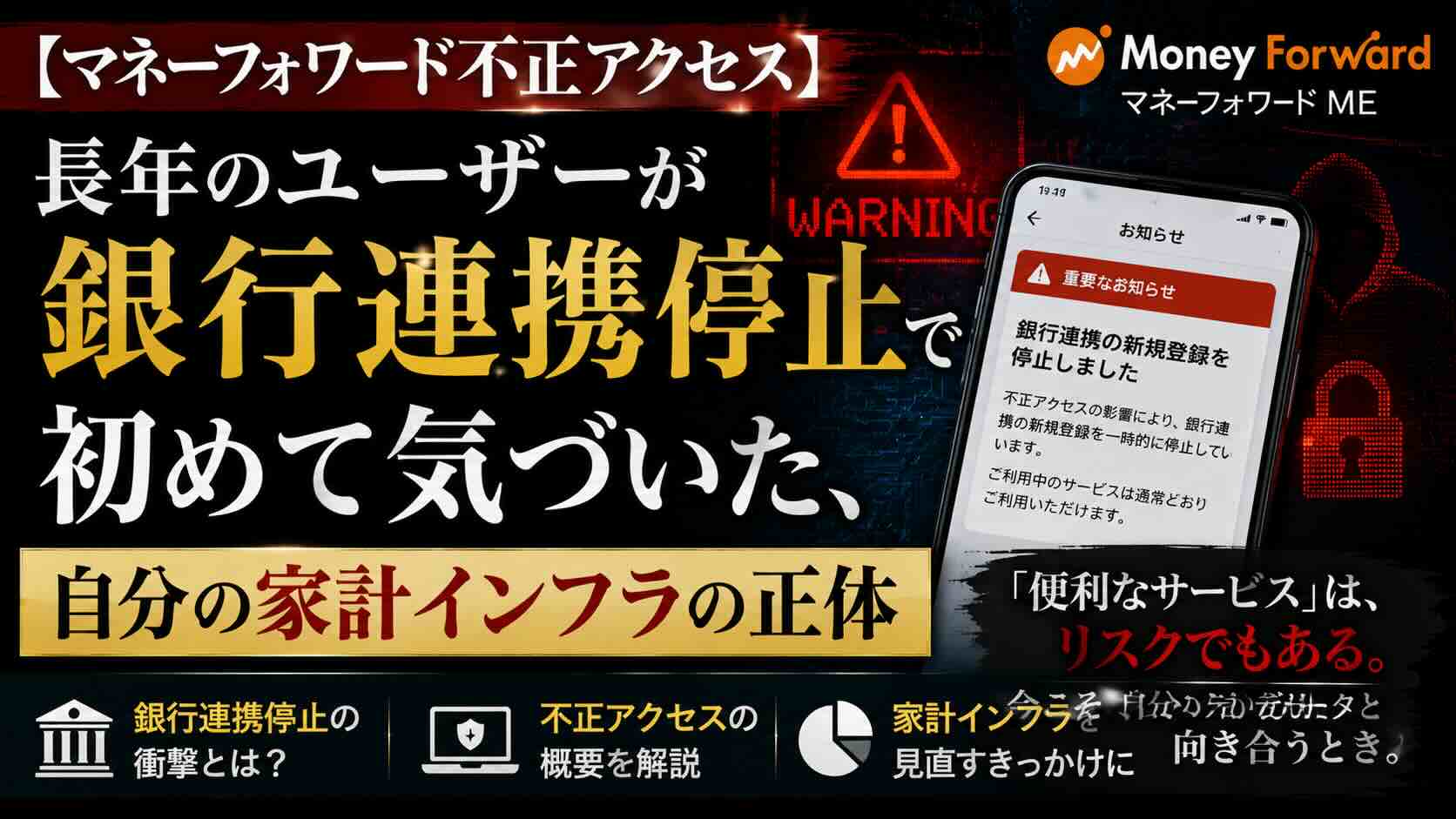

銀行口座連携機能の即時停止

ここからがユーザーに直接響いた部分です。

マネーフォワードは事象の発覚後、「銀行法に基づく電子決済等代行業者としての責任」と「各提携金融機関との安全性確認を万全にするため」として、銀行口座連携機能を一時停止しました。

これにより、家計簿アプリ「マネーフォワード ME」も、法人向け「マネーフォワード クラウド」も、銀行口座やクレジットカードからの自動データ取得が止まりました。

私のような「マネーフォワード ME」個人ユーザーから、会計業務で使う事業者まで、影響は広範囲に及びました。

5月12日、ようやく一部再開——三井住友系列から

5月11日に同社は第二報を出し、「追加対策完了と各提携金融機関の最終確認を踏まえ順次再開」する方針を発表。

翌12日午後、まず三井住友銀行(個人・法人口座)、三井住友カード、SMBC信託銀行プレスティア、auじぶん銀行、住信SBIネット銀行、GMOあおぞらネット銀行、滋賀銀行、中国銀行など、約20サービスで連携が再開されました。

本番DBへの侵害はなし、ただし補償は「検討中」

同社の調査では、本番データベースに格納された家計・資産情報の漏えいや改ざんは確認されておらず、現時点でユーザーにパスワード変更等を求める事項はない、とされています。

一方、サービス停止に対する補償については「検討中」という回答にとどまっています。

ここまでが、報道と公式発表からたどれる事実関係です。

ニュースの切り口としてはこれで一通り。

ただ、私がこの記事で書きたいのはここから先です。

ここからが本題——私が「便利さ」を失って分かったこと

サービス停止が始まった日、正直に言えば、最初の感想は「あらら、止まっちゃったか」程度のものでした。

家計簿アプリが一時的に使えなくなる、その程度の認識です。

ところが、3日目あたりから違和感が膨らみ始めました。

家計簿が止まったことより、「残高一発確認」が消えたことが痛かった

私はネット銀行・地銀・ゆうちょなどを含めて、複数の口座を使い分けています。

年金が入る口座、生活費を引き落とす口座、ネット決済用の口座、貯蓄用の口座、株式・投資信託の口座——役割で分けているからこそ、口座が増えるわけです。

これまでマネーフォワードMEを開けば、すべての残高が一画面に並びました。

たったそれだけのこと。

けれど、これが消えると、急に「自分のお金が今いくらどこにあるのか」が分からなくなるのです。

家計簿の自動記帳が止まったことよりも、この「残高の一覧性」が失われたことのほうが、はるかに痛かった。

複数口座を持つ人間の”資金移動の判断”は、ME前提だった

私の毎月のルーティンを思い返してみます。

ネットでの支払いがある日、私はまずマネーフォワードMEを開いて、引き落とし口座の残高を確認します。

足りなければ、別の口座から振込で資金を移す。

逆に、貯蓄口座に余裕資金を寄せておきたい月もある。

クレジットカードの引き落とし前には、各カードの請求額と引き落とし口座の残高を見比べる。

この一連の「お金の差配」が、マネーフォワードMEの残高一覧画面を起点に成り立っていたのです。

残高確認ができたら、あとは、自宅に居ながらにして、ネットで資金移動できるので、まじ便利です。

連携が止まった瞬間、私は気づきました。残高を一覧できないと、何をどこに動かせばいいかの判断そのものができない、ということに。

まあ、マネーフォワードMEで口座連携をしている時点で、それぞれの口座もネットでアクセスできることは明らか。

だから、いちいちそれぞれの口座にオンラインで入って残高確認すればいいだけ。

でも、口座数が片手で間に合わないようば場合は、これは現実的ではない(>_<)。

そして、口座数が片手で間に合わない場合というのは、いまや、ごくフツーでしょう。

「自宅にいながら必要な口座へ振込」という流れの起点が消えた

70歳の私にとって、銀行ATMまで出向くのは些細なことではありません。

雨の日、暑い日、寒い日、ちょっと体調が優れない日。

そういう日こそ、自宅から振込ができるネットバンキングはありがたい。

けれど、ネットバンキングは「振込手段」であって「判断材料」ではありません。

判断はマネーフォワードMEで、実行は各銀行のアプリで——この役割分担が、私の家計運営の基本形だったのです。

連携停止の11日間、私は各銀行のアプリを一つずつ開いては残高を確認し、メモに書き写し、それを見比べて、ようやく振込判断をしていました。

これが、想像していたよりはるかに面倒でした。

“見える化”は便利を超えて「家計の判断装置」になっていた

ここで一歩引いて、自分のやってきたことを眺め直してみます。

通帳記入の時代と比べてみる

私が現役だった頃は、通帳を銀行に持っていって、ATMで記入する。

それが当たり前でした。複数口座を持っていれば、その分だけ通帳があり、それぞれ別々に管理する。月末に通帳をテーブルに並べて、合計を電卓で叩いていた——そんな時代もありました。

ネットバンキングが普及してからは、各行のサイトにログインして残高を見る、という方式に変わりました。

便利になった、と思いました。

でも、口座が5つあれば5回ログインする必要がある。これはこれで、それなりに手間です。

マネーフォワードMEが私の生活に入ってきた時、その手間が一瞬で消えました。

一画面、一発、全口座。

これが当たり前になって、もう何年経つでしょうか。

一覧できることは「判断できる」こと

ここで私は、ひとつの真実に気づきます。

残高を一覧できることは、単なる便利さではありません。

それは「判断できる」ということなのです。

人間は、一覧できないものについて適切な判断ができません。

バラバラに見えている情報は、頭の中で組み立て直す必要があり、その作業は思った以上に脳のエネルギーを使います。

複数口座の残高を別々に確認していた11日間、私はその「組み立て直しの疲労」を毎日味わいました。

マネーフォワードMEは、私から「組み立て直しの疲労」を取り去ってくれていたのです。

だからこそ、私は資金移動の判断を即座にできていた。便利さは、いつのまにか判断装置に育っていたわけです。

気づかぬうちに”家計の管制塔”になっていた

連携停止を体験して、私はマネーフォワードMEの位置づけを改めて言葉にしてみました。

家計簿アプリ——ではない。

資産管理ツール——でもない。

家計の管制塔 〜〜 これが一番しっくりきます。

管制塔は、自分では飛びません。

けれど、すべての飛行機がどこにいるかを把握し、判断の起点を提供する。

マネーフォワードMEがやっていたのは、まさにそれでした。

お金そのものを動かすのは各銀行のアプリ。

でも「どれを動かすべきか」の判断は、管制塔がなければ下せない。

連携停止で起きたのは、管制塔の停電だったわけです。

飛行機(各銀行のアプリ)はちゃんと動いている。

でも、どれを飛ばすかが分からない。

一方で、考えるべきこと——便利と依存は紙一重

ここまで書いてくると、当然次の問いが浮かびます。

これは「便利さ」なのか、それとも「依存」なのか。

1社のサービス停止で、家計判断が止まる

冷静に考えれば、ひとつの民間企業のサービスが11日間止まっただけで、私の家計運営の中枢が動かなくなった、ということです。

これは便利さの裏返しとして、決して小さなリスクではありません。

しかも今回は、たまたまソースコードのコピーであり、本番DBは無事だった。

仮にもっと深刻な事象が起きていたら、復旧期間はもっと長引いていたかもしれません。

あるいは、サービスそのものが大きく姿を変えていた可能性もある。

とはいえ「使うのをやめる」は現実的ではない

では、もうマネーフォワードMEを使わないのか。それは違います。

便利さは便利さとして、もはや私の生活に不可欠です。

70歳の身としては、各銀行のアプリを一つずつ確認する暮らしには戻りたくない。

それが正直なところです。

問題は「使うか、使わないか」ではなく、「どう使うか」だと思います。

では、何を変え、何を変えないか

依存をゼロにすることはできない。でも、依存度を少しだけ下げることはできる。

便利さは享受しつつ、いざという時に困らない備えだけは持っておく——そのバランスを、今回の11日間が教えてくれました。

連携再開後に、私がやろうと決めた3つのこと

事件を経て、私が自分のために決めた行動を3つだけ書き留めておきます。

読者の方にも、似たような備えとして役立てていただければ嬉しいです。

① 月1回、主要口座は手動でも残高を別記録する

マネーフォワードMEがすべて自動でやってくれることに頼り切っていたわけですが、月1回、月末でも月初でもいいので、主要口座の残高を手書きでもエクセルでも記録する習慣をつけようと思います。

これは「マネーフォワードが止まった時の備え」というより、自分の家計を自分の頭にも刻んでおくための作業です。

② “振込判断の代替経路”を1つだけ用意しておく

主要に使っている1〜2行の銀行アプリだけは、マネーフォワードMEに頼らなくても残高確認・振込判断ができるよう、操作に慣れておく。

すべての銀行で代替経路を持つのは現実的ではないので、「一番動きの多い口座だけは独立して扱えるようにしておく」、これで十分だと思います。

③ マネーフォワードIDの2段階認証とパスワード見直し

今回の事件で「本番DBは無事」「ユーザー側で対応すべき事項は現時点でない」とされていますが、これを機にマネーフォワードID自体の2段階認証設定とパスワードの強化はやっておこうと思います。

サービス側のセキュリティに任せきりにせず、自分側でできる対策は自分でやる。

これは長年使ってきたユーザーとしての、ささやかな責任のような気がしています。

まとめ——便利さに気づけたのは、一度止まったから

今回の不正アクセス事件、確かに怖いニュースでした。補償の話も気になります。

これからの再発防止策にも注目したい。

でも、私が個人的にこの11日間で本当に手にしたのは、自分の暮らしがどこに乗っかっているかを知る機会だったように思います。

毎日使っているものは、空気のようになって見えなくなります。

一度止まらないと、その正体は見えてこない。

マネーフォワードMEが私にとって何だったのか、それを言葉にできたのは、停止を経験したからこそです。

これからまもなく、連携は完全に戻ってくるでしょう。

残高一発確認の便利さも、自宅にいながらの資金差配も、また当たり前の景色に戻る。

けれど、「これは管制塔だ」と一度気づいた以上、私は今までと少しだけ違う使い方をすることになります。

便利さは便利さとして享受しながら、いざという時の代替経路も持っておく。

100%の依存ではなく、95%の依存くらいに留めておく。

残り5%は、自分の頭と手で家計を握っておく——それが、今回の11日間が私にくれた、ささやかな学びでした。

コメント